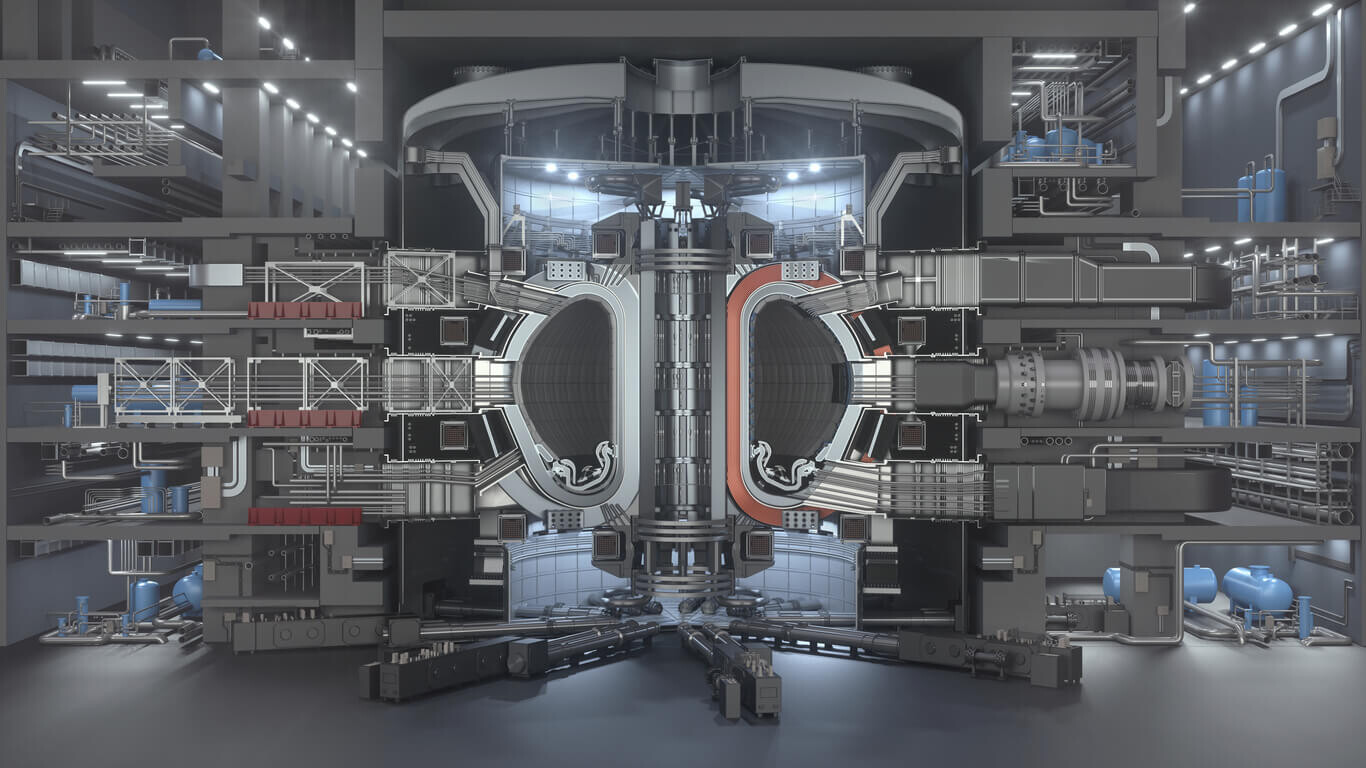

Die Kernfusion gilt als einer der vielversprechendsten Zukunftsmärkte der globalen Energieindustrie. Anders als die Kernspaltung erzeugt die Fusion Energie durch das Verschmelzen von Wasserstoffisotopen. Das ist ein Prozess, der enorme Energiemengen freisetzen kann, nahezu ohne CO₂‑Emissionen und mit deutlich weniger radioaktiven Abfällen. Während kommerzielle Fusionskraftwerke noch nicht existieren, investieren große Energie-, Technologie- und Materialunternehmen zunehmend in Forschung, Simulation, KI und Komponenten, die für zukünftige Fusionsreaktoren entscheidend sind.

Aktuelle Branchenberichte zeigen, dass die größten Fortschritte nicht von klassischen Energieunternehmen, sondern von privaten Fusion‑Start-ups wie Commonwealth Fusion Systems, Helion Energy, TAE Technologies und General Fusion ausgehen. Diese Firmen sind jedoch nicht börsennotiert. Anleger können daher nur über indirekte Beteiligungen investieren, etwa durch Großkonzerne, die Anteile halten oder technologische Schlüsselkomponenten liefern.

Rechtlicher Hinweis (Disclaimer)

Die nachfolgende Veröffentlichung dient ausschließlich allgemeinen Informationszwecken und stellt weder eine Anlageberatung noch Empfehlung im Sinne des § 2 Abs. 2 Nr. 4 WpIG oder der Verordnung (EU) Nr. 596/2014 (MAR) sowie keine steuerliche Beratung (§ 5 RDG, §§ 2 ff. StBerG) dar. Investitionen in Finanzinstrumente sind mit Risiken verbunden und können zum Verlust des eingesetzten Kapitals führen. Genannte Unternehmen oder Wertpapiere dienen ausschließlich der Illustration und sind nicht als Empfehlung zu verstehen.

1. ENI S.p.A (ENI / ISIN: IT0003132476)

Eni ist eines der wenigen großen Energieunternehmen, das direkt und signifikant in die Kernfusion investiert. Der Konzern hält eine Beteiligung an Commonwealth Fusion Systems (CFS), dem weltweit führenden Entwickler von Hochtemperatur‑Supraleitermagneten, die für kompakte Tokamak‑Reaktoren entscheidend sind.

Eni unterstützt darüber hinaus Forschungsprojekte rund um Magnetmaterialien, Supraleiter und Plasmasimulationen. Die Zusammenarbeit mit CFS verschafft dem Unternehmen potenziellen Zugang zu zukünftigen Fusionslizenzmodellen und kommerziellen Anwendungen.

Durch die strategische Beteiligung gilt Eni als eines der relevantesten börsennotierten Unternehmen im Kontext der Fusionsentwicklung.

2. Chevron (CVX / ISIN: US1667641005)

Chevron investiert über Chevron Technology Ventures in Zap Energy, ein Unternehmen, das an einem Fusionskonzept ohne große Magnetspulen arbeitet. Der Ansatz, sogenannte Sheared‑Flow‑Stabilization, könnte kostengünstiger und kompakter sein als traditionelle Fusionsreaktoren.

Für Chevron ist die Beteiligung eine strategische Wette auf eine potenziell disruptive Technologie. Das Unternehmen bringt Expertise in Infrastruktur, Projektmanagement und industrieller Großskalierung ein.

Chevron zählt damit zu den wenigen börsennotierten Konzernen, die sich aktiv an alternativen Fusionsmethoden beteiligen.

3. Alphabet (GOOGL / ISIN: US02079K3059)

Alphabet beteiligt sich über Forschungsprogramme und Venture‑Investments am Fusionsbereich. Besonders hervorzuheben ist die Zusammenarbeit mit Forschungsgruppen, bei der künstliche Intelligenz eingesetzt wird, um Plasmaeinschlüsse und Magnetfeldsteuerung zu optimieren.

Stabile Plasmaeinschlüsse gehören zu den größten Herausforderungen der Fusion. Alphabet stellt hierfür KI‑Modelle, Cloud‑Rechenleistung und Hochleistungssimulationen bereit.

Auch wenn Alphabet keine Reaktoren baut, ist das Unternehmen ein zentraler technologischer Infrastrukturanbieter für die Fusionsforschung.

4. Microsoft (MSFT / ISIN: US5949181045)

Microsoft ist einer der wichtigsten Cloud‑Partner der Fusionsforschung. Über Azure Quantum, KI‑Modelle und HPC‑Systeme unterstützt Microsoft die Simulation hochkomplexer Plasmaprozesse.

Besonders relevant ist der öffentlich angekündigte Stromabnahmevertrag mit Helion Energy, in dem Microsoft sich verpflichtet hat, ab 2028 elektrische Energie aus einem Helion‑Fusionssystem zu beziehen, sofern dieses erfolgreich demonstriert wird.

Damit nimmt Microsoft eine Vorreiterrolle ein, indem es nicht nur technologische Infrastruktur liefert, sondern auch erstmals eine konkrete kommerzielle Verbindung zur Fusion eingeht.

5. Nucor (NUE / ISIN: US6703461052)

Nucor, einer der größten Stahlproduzenten der USA, ist für die Fusion nicht aufgrund direkter Forschungsinvestitionen relevant, sondern durch die Herstellung von Spezialstählen und hitzebeständigen Legierungen, die in Fusionsreaktoren später benötigt werden.

Viele Fusionskonzepte erfordern extrem robuste Reaktorwände, Magnetstrukturen, Schutzschichten und spezielle Metallkomponenten. Nucor investiert zunehmend in fortschrittliche Materialtechnologien, die diesen Anforderungen entsprechen.

Das Unternehmen könnte daher langfristig ein wichtiger Lieferant für industrielle Fusionsinfrastruktur werden.

6. Equinor (EQNR / ISIN: NO0010096985)

Equinor investiert strategisch in CO₂‑freie Energietechnologien und unterstützt Forschungsprogramme in Europa. Zwar besitzt der Konzern keine direkten Unternehmensbeteiligungen an Fusions‑Startups, arbeitet jedoch mit mehreren internationalen Energie- und Materialprojekten zusammen.

Das Unternehmen verfügt über erhebliche Offshore‑Kompetenz, die zukünftig beim Bau großskaliger Kraftwerke, einschließlich Fusionsanlagen, relevant werden könnte.

Equinor wird in mehreren Marktanalysen als potenzieller Betreiber zukünftiger Fusionskraftwerke genannt, da der Konzern bereits heute an globalen Next‑Gen‑Energy‑Programmen teilnimmt.

Was ist mit Kernfusions‑ETFs?

Da Fusion derzeit nicht kommerziell betrieben wird und die führenden Entwickler privat sind, existieren derzeit keine echten „Fusion‑ETFs“. Stattdessen gibt es Fonds, die in Technologien investieren, die später für Fusionskraftwerke unverzichtbar werden könnten, darunter Spezialmaterialien, Hochleistungsrechner, KI‑Simulationen und Energieinfrastruktur. Diese Bereiche bilden schon heute die technologische Grundlage, auf der spätere Fusionssysteme aufbauen werden.

Viele dieser Fonds investieren in Unternehmen, die Komponenten, Software oder industrielle Prozesse bereitstellen, die bereits in der Forschung oder im Aufbau erster Demonstrationsanlagen benötigt werden. Dazu gehören Anbieter von Spezialstählen und Supraleitern, Cloud‑Plattformen für umfangreiche Plasmasimulationen oder Unternehmen, die kritische Energie‑ und Industriezulieferungen herstellen. Obwohl diese ETFs also nicht direkt in Fusion investieren, bilden sie Teile der realen Wertschöpfungskette ab.

Damit bieten solche Technologie‑ETFs Anlegern eine indirekte Möglichkeit, am Fortschritt der Fusion mitzuwirken. Sie spiegeln die Bereiche wider, die durch wissenschaftliche Durchbrüche und wachsende private Investitionen zunehmend an Bedeutung gewinnen. Zwar sind sie keine reinen Fusionstitel, doch sie profitieren langfristig davon, dass immer mehr Industrien und Forschungsprojekte an den Grundlagen zukünftiger Fusionskraftwerke arbeiten.

Lesen Sie auch folgende Artikel: beste Uran-Aktien und beste Solar-Aktien

Welche Unternehmen sind führend in der Fusion?

Die weltweit wichtigsten Entwickler sind nicht börsennotiert, dennoch prägen sie die Zukunft der Energiebranche.

Commonwealth Fusion Systems (privat)

Commonwealth Fusion Systems (CFS) entwickelt einige der weltweit stärksten Hochtemperatur‑Supraleitermagnete (HTS), die es ermöglichen, kompakte Tokamak‑Reaktoren wie SPARC mit deutlich höheren Magnetfeldstärken zu betreiben als bei herkömmlicher Technologie. Das Unternehmen arbeitet eng mit dem MIT zusammen und wird von Investoren wie ENI und Bill Gates unterstützt, wodurch umfangreiche Forschungsprogramme und die Entwicklung der nächsten Reaktorgeneration finanziert werden. CFS gilt als eines der führenden Fusionsunternehmen, da seine HTS‑Magnete einen entscheidenden Schritt zur Realisierung kommerzieller Fusion darstellen.

Helion Energy (privat)

Helion Energy verfolgt einen linearen Fusionsansatz, bei dem zwei Plasmaeinheiten beschleunigt und zusammengeführt werden, um besonders hohe Temperaturen und Druckbedingungen zu erzeugen. Das Unternehmen hat internationale Aufmerksamkeit erlangt, nachdem es einen weltweit ersten Stromabnahmevertrag mit Microsoft abgeschlossen hat, der ab 2028 gelten soll, vorausgesetzt, das System liefert bis dahin erfolgreich Nettoenergie. Helion gilt als einer der ambitioniertesten Entwickler, da sein Ansatz schneller und kostengünstiger skalierbar sein könnte als klassische Tokamak‑Modelle.

TAE Technologies (privat)

TAE Technologies verfolgt einen Bor‑Wasserstoff‑Fusionsansatz, der darauf abzielt, Energie mit minimalen radioaktiven Nebenprodukten zu erzeugen. Das Unternehmen nutzt hierfür eine sogenannte Field‑Reversed‑Configuration‑Plasmaform, die eine stabilere und effizientere Einschlussgeometrie bieten soll als klassische Tokamak‑Reaktoren. Durch die enge Zusammenarbeit mit Google, insbesondere bei KI‑gestützten Plasmasimulationen, gehört TAE zu den technologisch innovativsten Entwicklern im Fusionsbereich.

General Fusion (privat)

General Fusion entwickelt ein Magnetized‑Target‑Fusion‑Verfahren, bei dem Plasma in einer mit flüssigem Metall ausgekleideten Kugel komprimiert wird, um die extremen Bedingungen für eine Fusionsreaktion zu erzeugen. Das Unternehmen wird unter anderem von Jeff Bezos und der kanadischen Regierung unterstützt und baut derzeit im Vereinigten Königreich eine Demonstrationsanlage, die in den kommenden Jahren wichtige Daten für den Übergang zu einem kommerziell nutzbaren System liefern soll.

ITER (öffentlich finanziert)

ITER ist das weltweit größte internationale Fusionsforschungsprojekt und verfolgt das Ziel, erstmals in einem Tokamak‑Reaktor dauerhaft mehr Energie zu erzeugen, als für den Plasmaeinschluss benötigt wird. Das Projekt setzt globale Standards in Magnettechnologie, Plasmadiagnostik und Materialforschung und liefert zentrale wissenschaftliche Daten, die für spätere kommerzielle Reaktoren unverzichtbar sind. Obwohl ITER selbst nicht für die Energieproduktion ausgelegt ist, bildet es die wichtigste Grundlage für die industrielle Kommerzialisierung der Fusion.

Warum in Fusionsenergie investieren?

Die Kernfusion hat das Potenzial, den Energiemarkt grundlegend zu verändern.

Die Kernfusion ermöglicht eine CO₂‑freie Energieproduktion, da keine Treibhausgase entstehen und radioaktive Nebenprodukte deutlich geringer ausfallen als bei der Kernspaltung. Dadurch gilt sie als eine der saubersten potenziellen Energiequellen der Zukunft.

Ihre hohe Energiedichte bedeutet, dass sehr kleine Mengen Brennstoff enorme Energiemengen liefern können. Dadurch könnte die Fusion langfristig eine zuverlässige, wetterunabhängige Grundlastversorgung ermöglichen.

Ein weiterer Vorteil ist der nahezu unbegrenzte Brennstoff, da Deuterium weltweit aus Wasser gewonnen werden kann. Dadurch wäre die Energiegewinnung nachhaltig und weniger abhängig von seltenen Ressourcen.

Die wachsende industrielle Beteiligung großer Unternehmen wie Microsoft, Alphabet, Chevron und ENI zeigt, dass die Privatwirtschaft die Fusion zunehmend als Zukunftstechnologie erkennt. Ihre Investitionen beschleunigen Forschung, Materialtests und den technologischen Fortschritt.

Zudem bietet Fusion eine hohe geopolitische Unabhängigkeit, weil die benötigten Brennstoffe global verfügbar sind. Das könnte langfristig internationale Energieabhängigkeiten verringern und Spannungen reduzieren.

Für Investoren bedeutet dies eine langfristige, aber hochspekulative Zukunftswette.

Vorteile und Nachteile

Vorteile:

Klimaneutrale Energie mit extrem hoher Energiedichte: Fusion erzeugt große Energiemengen ohne CO₂‑Ausstoß und nur minimalen Abfällen.

Zugang zu einem der spannendsten Zukunftsmärkte: Investoren können früh von einer Technologie profitieren, die langfristig Milliardenmärkte schaffen könnte.

Wachsende staatliche und private Investitionen: Regierungen, Tech‑Konzerne und Energieunternehmen erhöhen die Finanzierung und beschleunigen die Forschung.

Bedeutende Fortschritte in KI, Magneten und Materialwissenschaften: Neue Technologien verbessern Plasmasimulation, Supraleitung und Reaktorentwicklung.

Nachteile:

Kommerzielle Nutzung liegt vermutlich Jahrzehnte entfernt: Erste Kraftwerke werden realistisch erst in den 2030er‑ oder 2040er‑Jahren erwartet.

Hohe technologische und finanzielle Risiken: Viele Konzepte müssen sich erst in Pilotanlagen beweisen, während die Kosten weiter steigen können.

Viele Schlüsselunternehmen sind nicht börsennotiert: Privatanleger haben keinen direkten Zugang zu den wichtigsten Entwicklern.

Unklare regulatorische Rahmenbedingungen: Weltweit gibt es noch keine einheitlichen Regeln für Bau, Betrieb und Sicherheit von Fusionskraftwerken.

Wie investiert man in Fusion?

Identifizieren Sie börsennotierte Unternehmen, die nachweislich im Fusionsökosystem aktiv sind. Dazu gehören Konzerne, die Anteile an privaten Fusionsentwicklern halten (z. B. ENI, Chevron) oder wichtige Technologien wie Cloud, KI, Supraleiter oder Spezialmaterialien bereitstellen.

Analysieren Sie die Partnerschaften und Forschungskooperationen dieser Unternehmen. Achten Sie insbesondere auf Verbindungen zu führenden Fusionsentwicklern, etwa Microsoft–Helion, ENI–Commonwealth Fusion Systems oder Alphabet–TAE/Plasmaforschung.

Prüfen Sie ETFs, die Zukunftstechnologien abdecken, die für Fusion notwendig sind. Relevante Themen sind z. B. künstliche Intelligenz, Hochleistungsrechner, Spezialstähle, Kryotechnik oder Energieinfrastruktur, welche bereits heute zentrale Bausteine der Fusionsforschung darstellen.

Vergleichen Sie die Finanzlage und strategische Ausrichtung der beteiligten Unternehmen. Dazu gehören langfristige Investitionsprogramme, Cashflow, Verschuldung und die Bedeutung des Fusionsthemas innerhalb des Gesamtkonzerns.

Bewerten Sie die regulatorische und technologische Entwicklung. Fusion hängt stark von Fortschritten in Materialwissenschaft, Magnetdesign, KI‑Modellen und staatlicher Unterstützung ab, Entwicklungen, die regelmäßig verfolgt werden sollten.

Diversifizieren Sie Ihr Engagement über mehrere Technologien und Zulieferbereiche. Da Fusion ein langfristiger und unsicherer Markt ist, reduzieren breit gestreute Investitionen das Risiko und erhöhen die Chance, von Durchbrüchen verschiedener Akteure zu profitieren.

Behalten Sie Marktberichte, wissenschaftliche Veröffentlichungen und Unternehmensmeldungen im Blick.Fortschritte in SPARC, Helion oder General Fusion können Einfluss auf Zulieferaktien und Technologiekonzerne haben, die diese Projekte unterstützen.

Prognose für die nächsten Jahre

In den kommenden zwölf bis vierundzwanzig Monaten dürfte sich der Fokus vor allem auf den Bau und die Inbetriebnahme weiterer Demonstrationsanlagen sowie auf belastbare technische Nachweise verschieben. Mehrere große Fusionsunternehmen arbeiten daran, höhere Plasmatemperaturen, verbesserte Einschlusszeiten und stabile Betriebszustände zu erreichen, um Investoren und Regulierern zu zeigen, dass ihre Konzepte über das Laborstadium hinaus funktionieren können. Parallel dazu ist davon auszugehen, dass zusätzliche Finanzierungsrunden abgeschlossen werden, da institutionelle Anleger und Industriepartner verstärkt Kapital für vielversprechende Projekte bereitstellen.

Kurzfristig stehen vor allem Meilensteine wie erste Ergebnisse aus neuen Prototypen, Fortschritte bei HTS‑Magneten, KI‑gestützten Plasmasimulationen und Materialtests im Vordergrund. Diese Entwicklungen werden zwar noch keinen großflächigen Stromverkauf ermöglichen, aber entscheidend dafür sein, welche Technologien sich im Wettbewerb um künftige Kraftwerksdesigns durchsetzen. Für börsennotierte Unternehmen im Umfeld der Fusion (etwa Cloud‑Anbieter, Materialhersteller oder Energiekonzerne mit Beteiligungen) können positive Nachrichten aus Demonstrationsprojekten zusätzliche Aufmerksamkeit und zeitweise steigende Bewertungsspielräume bringen.

Auf mittlere Sicht, also in einem Zeitraum von fünf bis zehn Jahren, rechnen viele Experten mit dem Aufbau und Testen der ersten Pilotanlagen, die zumindest zeitweise ans Netz gekoppelt werden könnten. Verträge wie der Stromabnahme‑Deal zwischen Helion und Microsoft zeigen, dass einzelne Unternehmen versuchen werden, bereits in den späten 2020er‑Jahren erste kommerzielle Anwendungen zu demonstrieren, auch wenn diese Projekte technologisch anspruchsvoll bleiben und noch deutlich vom Massenmarkt entfernt sind.

Großskalige Fusionskraftwerke, die einen nennenswerten Anteil an der globalen Stromversorgung übernehmen, werden nach heutigem Kenntnisstand frühestens in den 2030er‑ bis 2040er‑Jahren erwartet. Bis dahin wird der Markt vor allem von Forschungsfortschritten, politischen Förderprogrammen und der Bereitschaft von Industrie und Investoren geprägt sein, hohe Summen in eine Technologie zu investieren, deren volles wirtschaftliches Potenzial sich erst langfristig erschließen lässt.

Fazit

Kernfusion Aktien bieten keinen direkten Zugang zur führenden Technologie, da die wichtigsten Entwickler privat sind. Anleger können jedoch über strategische Großunternehmen wie ENI, Chevron, Alphabet oder Microsoft von den Fortschritten profitieren.